腥风血雨的股市:中远海控这艘巨轮,究竟驶向何方?

收盘那一刻:数字背后的心跳

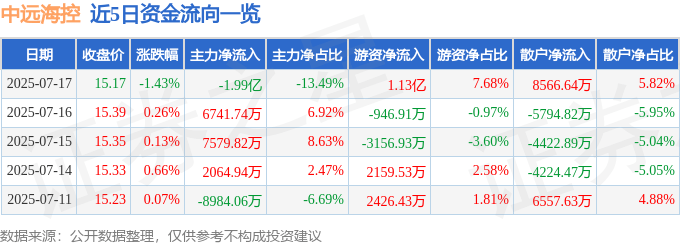

2025年7月17日,股市的钟声敲响,中远海控(601919)的股价最终定格在15.17元,伴随着1.43%的跌幅,仿佛宣告着一场小型战役的结束。别看这区区一两个百分点的波动,背后可是牵动着无数股民的心弦,以及真金白银的进出。96.72万手的成交量,14.73亿元的成交额,这些数字冰冷而残酷,它们记录着多空双方的激烈博弈,也映照着市场的无情。

但你有没有想过,这15.17元背后,代表着什么?仅仅是一个数字吗?不,它代表着投资者对未来的预期,对公司业绩的判断,甚至是对整个航运业的信心。它像是心电图上的一个点,起伏不定,却又真实地反映着市场的脉搏。

然而,这艘名为“中远海控”的巨轮,真的能如机构预测的那样,驶向15.26元的目标价吗?还是会在惊涛骇浪中迷失方向?这才是真正值得我们深思的问题。与其盯着K线图上的红红绿绿,不如擦亮眼睛,看清这艘巨轮的航向。

主力、游资、散户:一场没有硝烟的战争

谁在刀口舔血?资金流向的秘密

7月17日,资金的暗流涌动,一幅看不见的战局图浮出水面。数据显示,主力资金净流出1.99亿元,占比总成交额的13.49%。这可不是个小数目,这意味着,当天有大资金在抛售中远海控的股票,他们是嗅到了什么危险信号,还是单纯的获利了结?我们不得而知。但有一点可以肯定,主力的动向,往往会对股价产生深远的影响。

与此同时,游资却逆势而动,净流入1.13亿元,占比7.68%。游资,顾名思义,就是喜欢四处游荡的资金,他们嗅觉灵敏,行动迅速,常常在市场中兴风作浪。他们是看到了中远海控的潜力,想要搏一把短线收益,还是仅仅想趁乱捞一笔?这同样是个谜。

而散户呢?作为股市中最庞大、也最容易受伤的群体,他们当天净流入8566.64万元,占比5.82%。散户的资金往往比较分散,他们的行为更多是受到市场情绪的影响。他们是跟风买入,还是抄底入场?或许两者都有。

这张图表,记录了近5日资金的流向,但它并不能告诉我们全部的故事。资金流向仅仅是表象,隐藏在背后的,是各方势力的角逐,是人性的贪婪与恐惧。在股市这个没有硝烟的战场上,每个人都在为了自己的利益而战,只不过,有些人手握重兵,有些人则只能赤手空拳。

融资融券:一场豪赌?

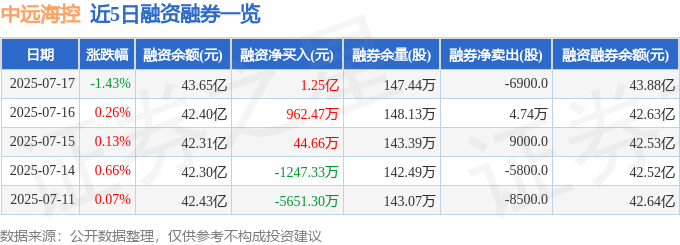

除了资金流向,融资融券也是观察市场情绪的一个重要指标。7月17日,中远海控的融资净买入额高达1.25亿元,位居两市第7,并且是连续3日净买入。这说明,有不少投资者看好中远海控的未来,愿意借钱买入。但融资买入,也是一种高风险的行为,一旦股价下跌,投资者将面临巨大的损失。

另一方面,融券余量为147.44万股,融券余额为2236.65万元。这意味着,有一些投资者不看好中远海控的未来,他们借入股票卖出,希望股价下跌后能够低价买回,从中获利。融券同样是一种高风险的行为,一旦股价上涨,投资者将面临无限的损失。

融资融券,就像一场豪赌,考验着投资者的胆识和判断力。有人All in,梦想一夜暴富,也有人小心谨慎,只敢小试牛刀。但无论如何,参与融资融券,都需要对市场有深刻的理解,并且做好充分的风险控制。毕竟,股市有风险,入市需谨慎。

基本面分析:冰冷的数据,火热的利润

一季报解读:是真金白银,还是海市蜃楼?

要了解一家公司,不能只看短期的股价波动,更要深入分析其基本面。中远海控2025年一季报显示,公司主营收入高达579.6亿元,同比上升20.05%;归母净利润更是达到了惊人的116.95亿元,同比上升73.12%。看到这些数字,你是不是也心动了?

但等等,先别急着All in!我们需要冷静地分析,这些利润是真金白银,还是海市蜃楼?收入的增长,是因为运费上涨,还是因为货运量增加?利润的暴增,是因为经营效率提高,还是因为一次性的投资收益?

财报显示,公司的投资收益为13.11亿元,财务费用为-12.41亿元。这说明,公司的投资运作还算不错,并且享受到了汇率变动带来的好处。但我们需要警惕的是,投资收益和财务费用都具有一定的波动性,不能作为公司长期盈利的保证。

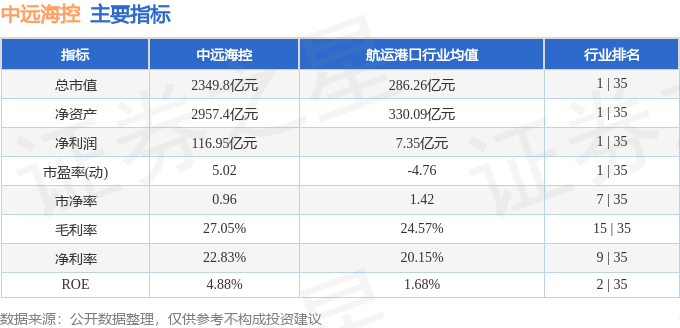

此外,公司的毛利率为27.05%。这个数字不算低,但相比于其他行业的龙头企业,还有提升的空间。毛利率反映了公司的盈利能力,如果毛利率能够持续提高,那么公司的利润也将水涨船高。

这张图表列出了中远海控的一些关键指标及其在行业内的排名。我们可以看到,公司在盈利能力方面表现突出,但在运营效率方面还有待提高。总的来说,中远海控的基本面还算不错,但仍然存在一些不确定性。投资需谨慎,切莫盲目跟风。

机构评级:神仙打架,凡人遭殃?

目标均价:一个美丽的肥皂泡?

过去90天内,共有6家机构对中远海控给出了评级,其中4家为买入评级,2家为增持评级。这似乎意味着,机构普遍看好中远海控的未来。过去90天内机构目标均价为15.26元。机构给出的目标价,真的靠谱吗?

在股市里,机构评级就像天气预报,有时候准得惊人,有时候却让人大跌眼镜。机构的分析师们,当然都是聪明人,他们掌握着大量的信息,拥有专业的知识,能够对公司的基本面进行深入的研究。但他们也是人,也会犯错,也会受到市场情绪的影响。

更重要的是,机构的评级往往带有自身的利益考量。如果一家机构持有大量的中远海控股票,那么它更有可能给出买入评级,以提振股价,从而获得更高的收益。反之,如果一家机构想要低价买入中远海控的股票,那么它可能会给出卖出评级,以打压股价。

所以,对于机构评级,我们既不能全盘否定,也不能盲目相信。我们要做的,是把机构的评级作为参考,结合自身的判断,做出独立的决策。毕竟,自己的钱,还是要自己负责。

15.26元的目标均价,听起来很诱人,但它可能只是一个美丽的肥皂泡,一触就破。在股市里,永远不要把别人的目标当成自己的目标,更不要把别人的梦想当成自己的梦想。

资金流向:看不见的操盘手

主力、游资、散户:谁是真正的赢家?

在股市这盘棋局中,资金流向就像是棋子的走势,透露着各方势力的意图。我们已经看到了7月17日中远海控的资金流向情况:主力流出,游资流入,散户小幅流入。但这仅仅是表象,真正的赢家,往往隐藏在幕后,操控着整个棋局。

主力资金的流出,并不一定意味着看空。有时候,主力是为了震仓洗盘,把意志不坚定的散户赶下车,以便后续拉升。有时候,主力是为了调仓换股,把资金转移到更有潜力的标的上。但无论如何,主力的动向都值得我们高度关注。

游资的流入,则更像是一场赌博。游资追求的是短线收益,他们喜欢追涨杀跌,快进快出。如果游资判断失误,那么很可能会被套牢,成为市场的牺牲品。但如果游资判断正确,那么他们就能在短期内获得丰厚的回报。

而散户的流入,则往往是出于对未来的美好憧憬。散户希望通过投资股票,实现财富增值,改善生活。但散户往往缺乏专业的知识,容易受到市场情绪的影响,成为被收割的对象。因此,散户在投资股票时,更要保持理性,做好风险控制。

那么,谁才是真正的赢家?或许,没有永远的赢家,也没有永远的输家。在股市这个充满变数的市场中,只有不断学习,不断适应,才能生存下去。与其猜测谁是赢家,不如努力提升自己的投资能力,成为一个更聪明的投资者。