李子园:甜牛奶的甜蜜陷阱与维他命水的豪赌?

中邮证券的蔡雪昱、张子健两位分析师对李子园的首次覆盖研报,给出了“买入”评级,并将其维他命水战略视为公司新的增长点。然而,在这份看似乐观的报告背后,隐藏着这家公司在转型期所面临的诸多挑战。

业绩的表面繁荣与暗藏的隐忧

2024年李子园的营收数据看起来平稳,14.15亿的营收看似与去年持平(同比微增0.22%),但净利润却出现了下滑,归母净利润同比下降5.55%。这不禁让人质疑,这种“原地踏步”式的增长,真的是投资者所期待的吗?尤其是在消费升级的大背景下,竞争对手都在寻求突破,李子园的增长停滞显得格外刺眼。

粉饰的财报:费用高企的背后

财报显示,毛利率有所提升(3.24pct),这得益于原材料价格的下降。然而,销售费用率和管理费用率的大幅增加,却抵消了毛利率提升带来的利好。销售费用率增加的原因是广告费和市场推广费用的投入,以及员工持股计划费用的分摊。管理费用率增加则是因为折旧费用和员工持股计划分摊费用。这些费用的增加,真的能带来相应的回报吗?或者只是为了维护表面光鲜而不得不付出的代价?令人怀疑的是,大手笔的营销投入,是否真的能转化为消费者的购买力,还是仅仅成为了报表上的数字游戏?更进一步说,这种饮鸩止渴式的营销策略,长期来看,是否会损害公司的盈利能力?

渠道赋能?实为经销商利益的再分配

李子园声称要开展经销商赋能计划,保障经销商利益。但仔细分析其措施,不难发现,这更像是一种利益的再分配。所谓的“差异化支持策略”,不过是根据不同地区、不同渠道的特点,给予不同的费用和人员支持。这种支持,真的能提高渠道的渗透率,扶持大经销商成长吗?还是会加剧渠道之间的竞争,甚至引发价格战?更值得警惕的是,李子园试图通过区隔电商爆品与线下专供产品,建立窜货溯源系统来保护全域渠道利益。这种做法,真的能杜绝窜货现象吗?或者只是增加了经销商的运营成本,降低了他们的积极性?

家文化?不过是画饼充饥

李子园大谈“家文化”,声称要注重人才发展,实现企业与员工共同成长。然而,这些举措,真的能激发员工的积极性,提高他们的忠诚度吗?所谓的员工培训提升计划,是否真的能提升员工的技能和素质?为新生代员工提供包容和公平的竞争与晋升环境,是否真的能打破论资排辈的传统?鼓励招聘老员工子女,看似温情脉脉,实则可能滋生裙带关系,阻碍公司的发展。这些“家文化”的口号,听起来美好,但如果没有落到实处,最终只会沦为画饼充饥。

第二曲线:维他命水真的是解药吗?

面对甜牛奶市场的增长瓶颈,李子园将希望寄托于维他命水,试图打造第二增长曲线。这个战略方向看似顺应了软饮行业的发展趋势(口味清淡、健康有益、无糖干净、快乐悦己),但维他命水市场真的那么美好吗?

诚然,农夫山泉的水溶C100和维他命水取得了不错的成绩,但这并不意味着李子园也能复制成功。维他命水市场竞争激烈,巨头林立,李子园作为一个新入者,面临着巨大的挑战。即使VitaYoung活力维他命在配料和维C含量上具有一定的优势(6零配方,200mg维C),但这些优势真的能转化为市场份额吗?

更何况,目前VitaYoung的线上售价并不便宜,4.98元/瓶的价格,在同类产品中处于中等价位。这种定价策略,真的能吸引消费者吗?此外,李子园计划在长短视频平台、头部综艺投放广告,并与运动员合作,这些营销手段,能否真正打动消费者,还有待观察。更何况,李子园还计划推出全新国潮饮品品牌李贵妃,这种多线作战的策略,是否会分散公司的资源,最终导致 همه失败?

盈利预测:空中楼阁式的乐观

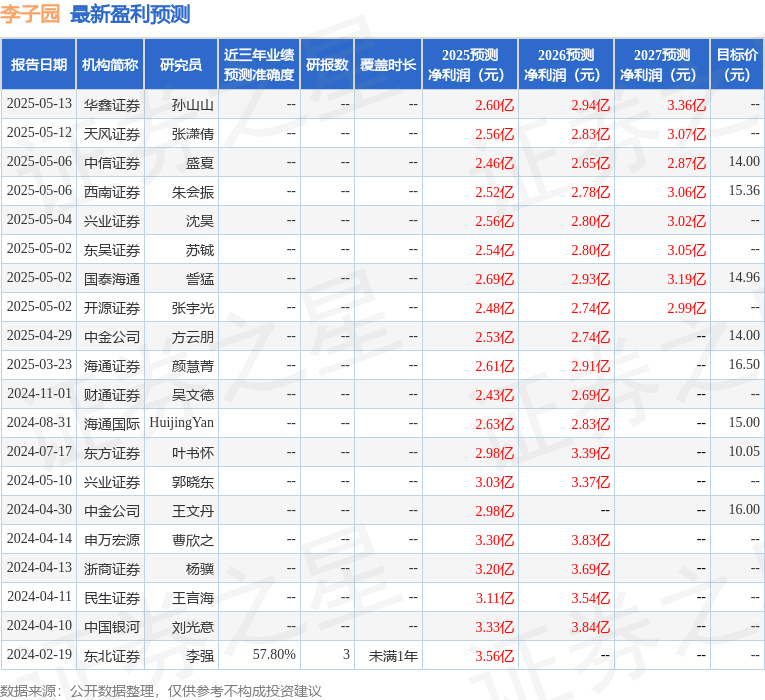

研报预计,2025-2027年李子园的营业收入和归母净利润将保持稳定增长。然而,这种预测,是否过于乐观了?考虑到甜牛奶市场的增长瓶颈,以及维他命水市场的不确定性,李子园能否实现这些目标,还是一个未知数。更何况,东北证券李强研究员团队对李子园的盈利预测准确度并不高(近三年预测准确度均值为57.8%),其预测2025年度归属净利润为3.56亿,这个数字,真的可信吗?

投资建议:警惕被包装的泡沫

总而言之,李子园的转型之路充满了挑战。投资者应该保持警惕,不要被其表面的繁荣所迷惑。在做出投资决策之前,务必仔细分析其财务报表,深入了解其市场策略,并对其未来的发展前景进行冷静的评估。不要盲目相信研报的评级,更不要被“买入”的建议所左右。毕竟,股市有风险,投资需谨慎。