近期个人养老金制度的全国推广和产品扩容,为国民养老提供了更多选择,也引发了市场的广泛关注。目前市场上个人养老金基金产品数量已达284只,涵盖FOF和指数基金。然而,面对种类繁多的产品,投资者该如何选择,哪些基金值得投资,哪些又需谨慎考虑?

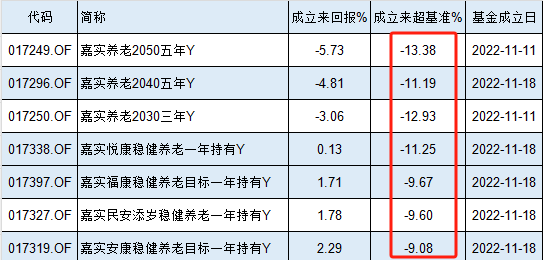

本文将结合嘉实基金旗下7只养老FOF的Y份额的业绩表现进行分析,以期为投资者提供参考。数据显示,这7只产品成立以来全部跑输业绩基准,其中3只甚至录得亏损,最高亏损幅度达5.7%。例如,嘉实养老2050五年Y成立以来亏损5.73%,跑输基准13%;嘉实养老2040五年Y成立以来亏损4.8%,跑输基准11%;嘉实养老2030三年Y成立以来亏损3%,跑输基准12%。这些数据表明,即使是知名基金公司的产品,也存在投资风险。

值得注意的是,这些基金的规模也存在差异。例如,嘉实养老2050五年Y的Y份额规模为9530万元,而基金总规模为3.32亿元。这说明,不同基金产品的市场接受度和规模存在差异,投资者需谨慎选择。

基金经理的经验和投资策略也是影响基金业绩的重要因素。嘉实基金的这些养老FOF的基金经理为唐棠先生,拥有博士研究生学历,并具备一定的投资经验。然而,基金业绩的最终表现,不仅取决于基金经理的专业能力,也受到市场环境等多种因素的影响。

总而言之,个人养老金基金投资既有机遇也有挑战。投资者在选择产品时,不应盲目跟风,而应根据自身风险承受能力、投资目标和时间期限等因素,选择适合自己的产品。建议投资者在投资前,仔细阅读基金合同,了解基金的投资策略、风险提示等信息,并咨询专业的理财顾问。此外,关注宏观经济形势以及全球市场变化也至关重要,这些因素都会对基金的长期业绩产生重大影响。

未来,随着个人养老金制度的不断完善和市场竞争的加剧,个人养老金基金产品将更加多元化,投资者将拥有更多选择。但投资者需要保持理性,切勿追逐短期收益,而应着眼于长期投资,才能更好地实现养老目标。 在区块链技术日益成熟的背景下,未来是否会出现基于区块链技术的个人养老金管理系统,提高资金安全性和透明度,这值得我们期待。