華夏銀行股價小跌背後:AI解讀與股民的真實感受

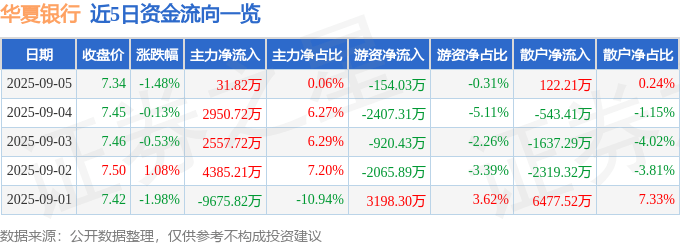

西元2025年9月5日,華夏銀行(600015)的股價停在了7.34元,小跌了1.48%。成交量看似不少,有68.62萬手,但換手率只有0.45%,總成交額是5.04億元。這數字擺在那,冰冷的像是銀行金庫裡面的鋼鐵,但背後代表了什麼?是投資人的失望,還是逢低買入的機會?AI分析師可能會給你一堆技術分析,但我更想知道,今天有多少股民是真的睡不著覺。

股價與成交量:數字背後的市場情緒

說實在的,1.48%的跌幅,對很多經歷過股市風暴的老手來說,可能連眼皮都不會抬一下。但對那些剛踏入股市,或是重倉華夏銀行的股民來說,這可能就是壓垮駱駝的最後一根稻草。成交量68.62萬手,看似熱絡,但如果仔細分析,有多少是散戶在恐慌性拋售?又有多少是主力在趁機撿便宜?這些數字不會告訴你,股民們的心情,是焦慮、恐懼、還是期待?

我總覺得,看股票不能只看數字。股價的漲跌,背後反映的是市場的情緒,是投資人對這家公司的信心。華夏銀行股價小跌,或許只是短期的市場波動,但也可能是一個警訊,提醒我們該重新審視這家公司的基本面。畢竟,股市不是賭場,投資不能只靠運氣,更要靠理性的判斷和深入的分析。

話說回來,華夏銀行這名字,聽起來就很有歷史感。但歷史再悠久,也敵不過時代的變遷。在金融科技日新月異的今天,傳統銀行要如何轉型,如何吸引年輕一代的客戶,才是更重要的課題。股價只是一個表象,真正的挑戰,在於華夏銀行能否在激烈的市場競爭中,找到自己的定位,走出自己的路。

資金流向大解密:誰在買?誰在賣?散戶真的總是最後知道?

9月5日的資金流向數據,簡直像是一場楚門的世界。表面看似平靜,實則暗潮洶湧。主力資金淨流入31.82萬元,佔總成交額的0.06%,這數字小的可憐,幾乎可以忽略不計。游資資金淨流出154.03萬元,佔總成交額的0.31%,這說明短線客正在撤退。散戶資金淨流入122.21萬元,佔總成交額的0.24%。等等,散戶竟然是淨流入?難道散戶這次要翻身了?還是… 又要被割韭菜了?

主力、游資、散戶:一場資金的捉迷藏

股市裡,主力、游資、散戶,就像是三種不同等級的玩家。主力資金雄厚,消息靈通,往往能左右股價的走向。游資反應迅速,擅長短線操作,追求快速獲利。散戶資金有限,消息閉塞,常常是最後一個知道真相的人。但這次的數據卻顯示,在華夏銀行這支股票上,散戶似乎比游資更有信心?這真是太陽打西邊出來了!

但是,各位看官,千萬別被眼前的表象所迷惑。股市裡最不缺的就是假象。主力可能先拉高股價,吸引散戶跟進,然後再偷偷出貨。游資也可能先製造恐慌,讓散戶拋售,然後再趁低吸納。散戶呢?往往就是被這些假象所迷惑,追漲殺跌,最後血本無歸。所以說,看資金流向,不能只看一天的數據,更要看長期的趨勢。要學會穿透迷霧,看清真相。

至於那張「近5日資金流向一覽表」  ,看看就好,別太認真。要知道,數據是死的,人是活的。主力想做假帳,簡直易如反掌。所以,投資股票,最重要的還是要靠自己的判斷,不要盲目跟風,更不要相信那些所謂的「內幕消息」。記住,股市裡沒有神,只有贏家和輸家。而要成為贏家,就要比別人更理性,更冷靜,更獨立思考。

,看看就好,別太認真。要知道,數據是死的,人是活的。主力想做假帳,簡直易如反掌。所以,投資股票,最重要的還是要靠自己的判斷,不要盲目跟風,更不要相信那些所謂的「內幕消息」。記住,股市裡沒有神,只有贏家和輸家。而要成為贏家,就要比別人更理性,更冷靜,更獨立思考。

融資融券:槓桿上的舞蹈,華夏銀行的風險與機遇

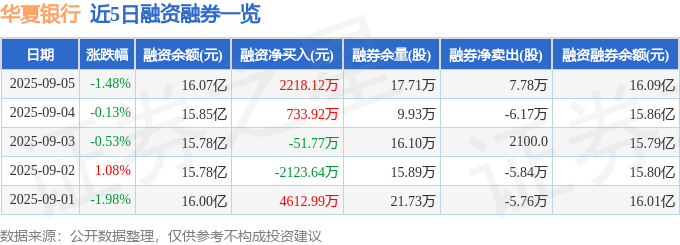

融資融券,這聽起來就很刺激。簡單來說,就是跟券商借錢買股票(融資),或是借股票來賣(融券)。這就像是在鋼索上跳舞,跳得好,一夜暴富,跳不好,摔得粉身碎骨。9月5日,華夏銀行的融資買入額是7183.72萬元,融資償還額是4965.6萬元,融資淨買入2218.12萬元。看起來,還是有不少人看好華夏銀行,願意借錢來買。融券方面,融券賣出9.06萬股,融券償還1.28萬股,融券餘量17.71萬股,融券餘額129.99萬元。融券餘額不高,說明市場上對華夏銀行股價下跌的預期並不強烈。整體來看,融資融券餘額是16.09億元,這數字不算小,說明華夏銀行還是有一定的關注度。

數據分析:融資客的熱情與券商的冷靜

看到融資淨買入2218.12萬元,我心裡就捏了一把冷汗。這些融資客,是真的對華夏銀行有信心,還是被股價的短期波動所迷惑?要知道,融資是有成本的,如果股價沒有如預期上漲,反而下跌,那就要付出更高的代價。融券餘額不高,這或許是個好消息,說明券商對華夏銀行的風險控制做得不錯。但話又說回來,券商的風險控制,往往也是建立在散戶的痛苦之上。

再來看看那張「近5日融資融券數據一覽表」  ,這張表告訴我們,融資客的情緒是多麼的善變。前幾天還在大量買入,今天可能就開始大量賣出。股市就是這樣,充滿了不確定性。所以,如果你想玩融資融券,一定要做好充分的準備,要有足夠的風險承受能力,更要時刻保持警惕,不要被市場的情緒所左右。否則,你很可能會成為股市裡的一顆流星,瞬間劃過,然後消失的無影無蹤。

,這張表告訴我們,融資客的情緒是多麼的善變。前幾天還在大量買入,今天可能就開始大量賣出。股市就是這樣,充滿了不確定性。所以,如果你想玩融資融券,一定要做好充分的準備,要有足夠的風險承受能力,更要時刻保持警惕,不要被市場的情緒所左右。否則,你很可能會成為股市裡的一顆流星,瞬間劃過,然後消失的無影無蹤。

總之,融資融券是一把雙面刃,用得好,可以讓你快速獲利,用不好,也會讓你血本無歸。在華夏銀行這支股票上,融資客似乎還抱有一定的熱情,但券商則顯得比較冷靜。至於未來會如何發展,讓我們拭目以待吧。

華夏銀行基本面體檢:營收下滑,盈利能力堪憂?

華夏銀行2025年中報顯示,公司主營收入455.22億元,同比下降5.86%;歸母淨利潤114.7億元,同比下降7.95%;扣非淨利潤112.97億元,同比下降9.05%。看到這組數字,我的心涼了半截。營收、淨利潤、扣非淨利潤,全部都在下降!這說明華夏銀行在經營上遇到了不小的麻煩。難道是貸款業務出了問題?還是投資收益不佳?又或者是受到了宏觀經濟的影響?

中報分析:數字會說話,但解讀看個人

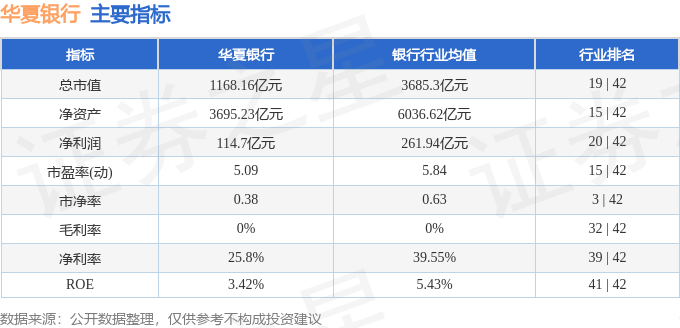

仔細分析中報,我們發現,2025年第二季度,公司單季度主營收入273.28億元,同比上升4.15%;單季度歸母淨利潤64.07億元,同比下降2.48%;單季度扣非淨利潤63.93億元,同比下降2.52%。單季度營收上升,但淨利潤仍在下降,這說明華夏銀行的盈利能力正在減弱。可能是成本控制出了問題,也可能是貸款利率下降,導致利潤空間縮小。負債率高達91.88%,這說明華夏銀行的財務槓桿非常高,風險也比較大。投資收益86.33億元,這部分收益對華夏銀行的利潤貢獻很大,但投資收益具有不確定性,不能作為長期盈利的保障。

再來看看那張「主要指標及行業內排名」 ,這張表告訴我們,華夏銀行在行業內的排名並不靠前。有些指標甚至低於行業平均水平。這說明華夏銀行在競爭中處於劣勢。如果不能提高經營效率,改善盈利能力,未來可能會面臨更大的挑戰。

,這張表告訴我們,華夏銀行在行業內的排名並不靠前。有些指標甚至低於行業平均水平。這說明華夏銀行在競爭中處於劣勢。如果不能提高經營效率,改善盈利能力,未來可能會面臨更大的挑戰。

總之,從中報來看,華夏銀行的基本面並不樂觀。營收下滑,盈利能力減弱,負債率高企,這些都是需要關注的問題。當然,中報只是一個截面,不能代表華夏銀行的全部。未來華夏銀行能否扭轉頹勢,重振雄風,還需要看管理層的智慧和努力。

機構評級與目標價:分析師的預測,投資者的指南針?

華夏銀行最近90天內共有2家機構給出評級,而且都是「買入」評級!過去90天內機構目標均價為8.93元。看到這裡,你是不是覺得可以All in了?別急,先讓我潑你一盆冷水。機構評級和目標價,聽起來很專業,但其實… 參考就好!

90天內的機構觀點:買入評級的真實含義

為什麼我說參考就好?因為機構評級往往帶有利益考量。如果一家機構和華夏銀行有業務合作,它會給你「賣出」評級嗎?不太可能吧!就算沒有直接的利益關係,機構分析師的報告,也往往是基於公開的信息,做一些技術分析和基本面分析。這些東西,只要你願意花時間,自己也能做出來。更何況,股市瞬息萬變,今天的「買入」評級,明天可能就變成「持有」甚至是「賣出」評級了。

再說說目標價,8.93元。這個數字是怎麼來的?是分析師根據模型計算出來的,還是拍腦袋想出來的?我不知道。但我知道,目標價永遠只是一個參考,股價會受到太多因素的影響,例如宏觀經濟、政策變化、市場情緒等等。所以,不要把目標價當成聖旨,更不要因為目標價而盲目追高。

總之,機構評級和目標價,可以作為你投資的參考,但不要過度依賴。投資還是要靠自己的判斷,要對公司有深入的了解,要對風險有充分的認識,更要對市場有敏銳的觀察。記住,沒有人能預測股市的未來,包括那些西裝革履的分析師!

AI算法生成?笑看參考就好,投資還是要靠自己!

文章的最後,免不了俗地要來一句「以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。」看到這句話,你是不是覺得一切都索然無味了?畢竟,辛辛苦苦看了這麼多,結果發現都是AI搞出來的!但等等,AI生成又如何?AI只是工具,真正的決策者還是你!

資金流向的本質:一場基於人性的博弈

AI可以分析數據,可以預測趨勢,但它無法理解人性。股市的本質,是一場基於人性的博弈。貪婪、恐懼、希望、失望,這些情緒交織在一起,構成了股市的漲跌。AI可以告訴你過去發生了什麼,但它無法預測未來會發生什麼。因為未來是由人來決定的,而人是無法預測的。

所以,不要迷信AI,更不要把自己的錢交給AI來管理。投資還是要靠自己,要學習金融知識,要培養獨立思考的能力,要建立自己的投資策略。最重要的是,要了解自己的風險承受能力,不要貪圖高收益,更不要冒險投資。記住,股市不是一夜暴富的地方,而是一個長期積累財富的平台。只有通過理性的投資,才能實現財務自由。

總之,AI可以幫助我們更好地了解市場,但不能代替我們做出決策。投資的最終責任,還是在我們自己身上。笑看AI算法生成的報告,參考就好,真正的投資,還是要靠自己!畢竟,自己的錢,還是要自己來守護!