小菜园的“性价比”迷局:增收不增利,扩张也卡壳?

半年报的喜与忧:利润增长的背后

近来,餐饮界的小菜园(0999.HK)交出了一份2025年半年度的成绩单。表面上看,营收27.14亿,同比增长6.5%,净利润更是飙升35.7%,达到3.82亿!这数据,简直能让一众餐饮老板们羡慕得眼珠子都掉下来。公司也出来“邀功”,说是营运效率优化,成本费用控制得当,整体经营效益才蹭蹭往上涨。但魔鬼往往藏在细节里,这份看似光鲜的报表,细细扒下来,味道就变了。

客单价的滑铁卢:降价策略的隐忧

先说说这“高性价比”策略。小菜园为了吸引顾客,也是下了血本,祭出了降价这把“倚天剑”。的确,降价是吸引客流的法宝,尤其是在当下这个“消费降级”的大环境下。可问题是,这剑用多了,自己也伤不起啊!2021年,在小菜园吃饭,人均还得花66.1元,到了今年上半年,这数字直接跳水到了57.1元。这降幅,可不是一星半点。降价是把双刃剑,砍向竞争对手的同时,也在削弱自己的盈利能力。长期以往,怕是要陷入“薄利多销”的泥潭,一旦客流稍有下降,立马就得“喝西北风”。

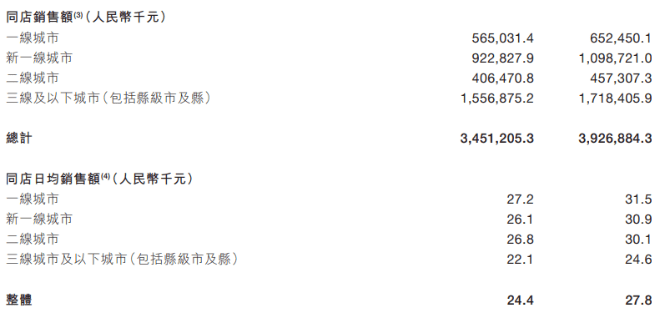

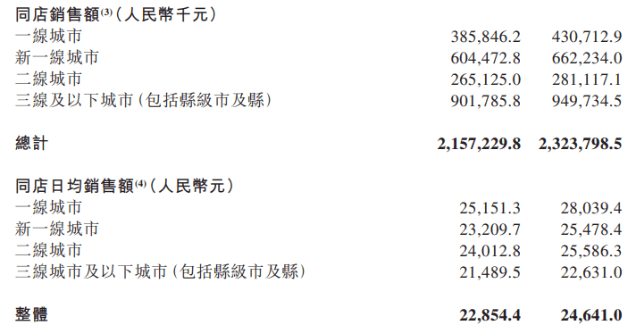

同店数据:警报拉响,核心竞争力何在?

客单价降了,按理说,生意应该更火爆才对。但现实却给了小菜园一记响亮的耳光。2024年,小菜园的同店数据,自2022年以来首次出现了负增长,同店销售额同比下滑12.12%,其中,公司重点布局的三线及以下城市,更是下滑了9.37%。而到了今年上半年,情况依旧没有好转,同店销售额和同店日均销售额分别同比下滑7.19%和6.91%。这意味着什么?意味着小菜园的门店,并没有真正留住顾客!单纯靠降价吸引来的,终究只是“过路财神”,一旦价格优势不再,顾客立马就跑到别家去了。核心竞争力不足的弊端,暴露无遗。

小菜园对此的解释是,受2023年初公共卫生事件后消费支出激增带来的高基数、主动下调菜品价格以及部分门店仍处于爬坡阶段的三重影响。这解释听起来似乎有道理,但仔细一想,却站不住脚。难道别家餐饮企业就没有受到这些因素的影响吗?说到底,还是自身的问题。如果产品没有特色,服务没有亮点,环境没有吸引力,那么,再低的客单价,也无法挽救颓势。

成本控制的“魔法”:员工成本骤降之谜

利润增长了,同店数据却在下滑,这听起来是不是有点矛盾?别急,小菜园自有妙招。那就是——成本控制!今年上半年,小菜园新增员工464人,但员工成本却大幅下滑8.26%,达到6.66亿元。这简直就是“乾坤大挪移”啊!小菜园解释说,这是因为公司对门店管理效率进行了提升,提高了人效。说白了,就是用更少的人,干更多的活。这听起来似乎很美好,但背后隐藏的,可能是员工的过度劳累,以及服务质量的下降。毕竟,餐饮业是服务行业,如果员工都疲惫不堪,又怎么能提供优质的服务呢?这恐怕也是一种“饮鸩止渴”的做法。

扩张的烦恼:理想与现实的差距

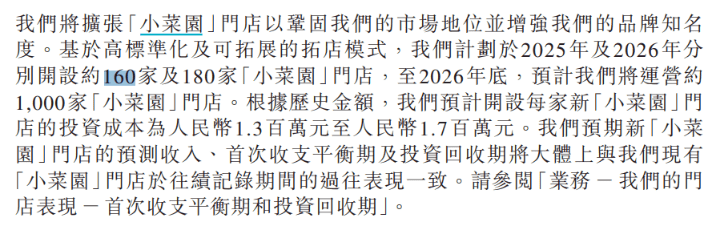

再来说说扩张。小菜园在招股书中可是雄心勃勃,计划2025年新开160家门店,2026年再开180家。但现实却是,今年上半年,小菜园仅仅新开了5家门店!这进度,简直慢得像蜗牛爬。看来,扩张之路,并不像想象中那么容易。直营模式,虽然便于管理,但投入成本也高。每家新店都要投入130万到170万元,这可不是一笔小数目。而且,小菜园的门店投资回收期也在变长,从2022年的12.3个月,延长到了2024年8月末的13.8个月。这意味着,资金回笼的速度变慢了,扩张的压力也更大了。

社区餐饮的“菜手”:是蓝海还是泥潭?

除了小菜园,公司还押宝社区餐饮品牌“菜手”,计划在2025年至2026年开设约110至150家社区餐饮门店。但“菜手”的表现,却让人捏了一把汗。截至目前,“菜手食堂”小程序上显示的门店,只有3家,而且都集中在南京市。更让人担忧的是,小菜园在2024年还关闭了两家“菜手”门店,原因是客流量未达到预期。社区餐饮,看似是一片蓝海,但竞争同样激烈。如何快速适配社区消费需求,形成稳定的盈利模型,是“菜手”面临的最大挑战。如果不能解决这些问题,“菜手”恐怕很难在社区餐饮市场站稳脚跟,甚至可能成为拖累小菜园业绩的“鸡肋”。