清新环境定增批复失效:资本运作的意外搁浅

清新环境(002573.SZ)原本寄希望通过一笔高达27.2亿元的定向增发,为公司的危废处理、大气治理项目以及补充流动资金注入强劲动力。然而,事与愿违,这张证监会于2024年5月30日开出的“通行证”(证监许可〔2024〕862号),最终还是因为“发行时机以及对发行要素的综合评估”等原因,在12个月的有效期内未能成功兑现,宣告失效。对于手握清新环境股票的投资者来说,这无疑是一个令人沮丧的消息,尤其是在当前市场环境下,资金对于环保企业的重要性不言而喻。

27.2亿融资计划宣告流产

原本计划通过向不超过35名特定投资者发行股票,以不低于定价基准日前20个交易日股票交易均价的80%的价格募集资金,用于支持公司的核心业务发展。想象一下,这笔资金如果到位,清新环境在危废处理、大气治理等领域将拥有更强的竞争力和市场拓展能力。但现在,一切都化为泡影,之前的努力也付诸东流。

战略调整还是市场变局?

“发行时机以及对发行要素的综合评估”——公告中的这句话,颇值得玩味。究竟是公司内部的战略调整,认为此时并非最佳的融资时机?还是外部市场环境发生了变化,导致投资者对清新环境的信心不足?亦或是两者兼而有之?毕竟,在瞬息万变的资本市场,任何风吹草动都可能影响投资者的决策。想到最近msci指数的调整,以及国际局势的动荡,或许也对公司的决策产生了一定的影响。甚至,川普关税政策的潜在影响,也可能让一些投资者望而却步。

业绩承压下的资本困境

清新环境的定增计划搁浅,恰逢公司业绩面临挑战之际,这无疑给企业的未来发展蒙上了一层阴影。虽然营收保持了微弱增长,但盈利能力的下滑却是不争的事实。这让人不禁要问,清新环境究竟遇到了什么问题?未来的路又该如何走?

营收增长难掩盈利颓势:3.78亿巨亏背后

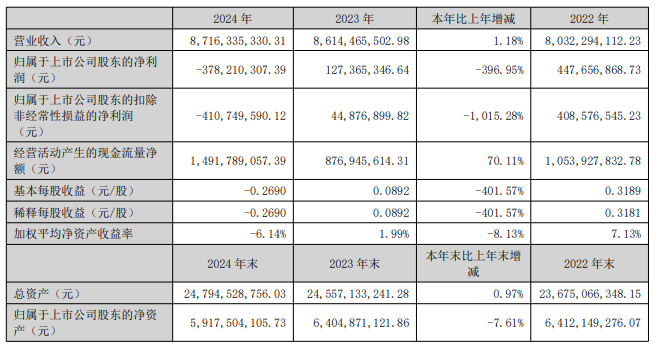

2024年,清新环境的营业总收入达到了87.16亿元,同比增长1.18%,但归属于上市公司股东的净利润却巨亏3.78亿元,与去年同期的盈利1.27亿元形成了鲜明对比。更令人担忧的是,扣除非经常性损益的净利润更是亏损高达4.11亿元。这意味着,公司的主营业务盈利能力出现了严重的问题。这背后,可能是环保项目成本上升、市场竞争加剧、应收账款回收困难等多重因素共同作用的结果。面对如此严峻的业绩表现,投资者对清新环境的未来充满了疑虑。

现金流充裕能否支撑未来发展?

值得注意的是,清新环境的经营活动产生的现金流量净额为14.92亿元,表明公司在经营活动中仍然能够产生较为充裕的现金流。这或许是公司尚未陷入绝境的一线希望。但问题在于,充裕的现金流能否抵挡住持续亏损的侵蚀?能否支撑公司在技术创新、市场拓展等方面的投入?如果不能尽快扭转亏损局面,即使拥有再多的现金,也终将坐吃山空。不禁讓人想到同樣在水處理行業的精成科,他們是如何應對市場變化的?或許清新環境可以借鑒他們的經驗。

环保行业融资的冰与火

清新环境的遭遇并非个案,整个环保行业都面临着融资难的问题。一方面,国家对环保产业的支持力度不断加大,政策红利持续释放;另一方面,环保企业普遍存在盈利能力弱、投资回报周期长等问题,导致投资者对其望而却步。环保企业如何在政策的“火”与市场的“冰”之间找到平衡点,实现可持续发展,是一个亟待解决的问题。

政策导向与市场情绪:环保企业如何突围?

毫无疑问,政策导向是环保企业发展的重要支撑。国家对环保的重视程度不断提高,各种环保政策法规相继出台,为环保企业提供了广阔的市场空间。然而,仅仅依靠政策红利是远远不够的。环保企业必须正视自身的不足,提高盈利能力,增强市场竞争力。否则,即使站在风口,也难以起飞。最近MSCI调整,也反映了国际市场对环保企业盈利能力的关注,这提醒我们,环保企业必须从根本上提升自身的价值。

清新环境的自救之路:技术创新还是多元化转型?

面对困境,清新环境需要认真思考未来的发展方向。是坚持技术创新,在核心业务上寻求突破?还是进行多元化转型,拓展新的业务增长点?无论是哪种选择,都需要付出巨大的努力和投入。例如,公司可以加大对大气治理、危废处理等核心技术的研发投入,提升技术水平和市场竞争力。同时,也可以考虑拓展环保咨询、环保工程等服务领域,实现多元化发展。当然,多元化转型也存在一定的风险,需要谨慎评估和决策。我个人更倾向于技术创新,毕竟在环保这个行业,核心竞争力最终还是技术。看看緯創在綠色科技的投入,或许清新环境可以从中得到一些启发。