小米“史上最强年报”后的融资大动作

在发布了“史上最强年报”之后,小米集团迅速启动了一项大规模的融资计划。3月25日,小米集团-W发布公告,宣布计划以每股53.25港元的价格配售8亿股股份。预计此次融资将筹集约425亿港元(约合人民币397亿元),这些资金将主要用于业务扩张、研发投入以及其他一般用途。

此次配售的股份数量约占小米现有已发行股本的3.2%,采取的是“先旧后新”的方式认购新股份。值得注意的是,配售价格相较于3月24日的收市价折让了大约6.6%。

消息一经公布,小米在港股市场上的表现立刻受到影响,盘中一度下跌超过6%,成交额更是达到了惊人的680亿港元,创下了历史新高。

然而,港股市场的波动似乎并未影响小米创办人、董事长兼CEO雷军的心情。3月25日下午,雷军在微博上分享了一张自己与小米SU7、樱花的合照,并配文“我今天抽空到校园(武汉大学)里看看樱花”。

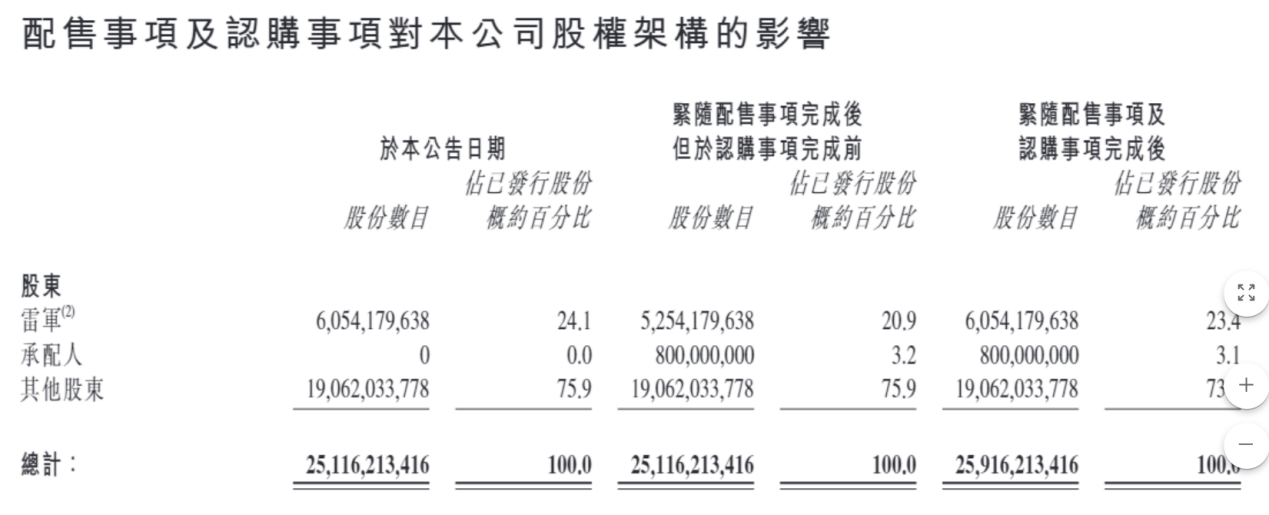

不久前,雷军曾一度短暂地登上中国首富的宝座,当时小米的市值逼近1.5万亿港元,而雷军持有小米24.2%的股权。根据公告显示,配售完成后,雷军的持股比例将变为23.4%,截至目前,小米的市值约为1.35万亿港元。

一位行业分析师向时代财经表示:“雷军个人与小米的战略成败紧密相连,此次融资既是机遇,也是挑战。”

高位增发:机遇与挑战并存

小米此次选择在高位进行增发,无疑是一项充满机遇与挑战的战略举措。

小米过往融资情况回顾

回顾小米的融资历史,上一次通过配售筹资还要追溯到2020年12月2日。当时,小米公告称拟以“先旧后新”的方式配售约10亿股股份,相当于公告日已发行股份总数的约4.1%,以及完成认购后经扩大已发行股份总数的约4.0%。当时的配售价格为23.7港元,预计筹资约30.6亿美元(约合人民币222亿元)。 小米在当时表示,筹集到的资金主要用于增加营运资金以扩大业务、投资以增加主要市场的市场份额、战略生态系统投资以及一般公司用途。

如今,小米的市价已经翻了一倍,达到了53港元左右,与四年前23.7港元的配售价相比,此次筹资金额增加了近8成,配售价也翻了一倍。

业绩亮眼难掩资金需求

不久前,小米刚刚发布了一份亮眼的业绩报告。从2024年年报来看,小米去年总收入为3659亿元,同比增长35.0%;经调整净利润272亿元,同比增长41.3%。去年第四季度,小米首次实现单季度营收破千亿,达1090亿元,同比增长48.8%,经调整净利润83亿元,同比增长69.4%。

小米表示,收入增长的主要原因包括智能电动汽车的交付量增加,以及智能手机和IoT产品的销售增长。然而,备受关注的智能电动汽车业务目前仍处于亏损状态。据年报数据显示,去年小米智能电动汽车等创新业务分部总收入为328亿元,其中智能电动汽车收入为321亿元,该分部去年的毛利率为18.5%。去年全年经调整净亏损为62亿元,去年四季度亏损则为7亿元。截至2024年12月31日,小米集团的现金及现金等价物为337亿元,与上年基本持平。

在研发方面,2024年小米的研发支出达到了241亿元,同比增长25.9%。据小米集团总裁卢伟冰在财报电话会上表示,2021年至2025年,小米集团的5年研发投入预计将超过1000亿元,2025年的研发投入将超过300亿元,其中将有四分之一的资金投入到AI(人工智能)相关的研发中。与此同时,小米还在加大对智能电动汽车的投入。3月18日,雷军在微博上透露,2025年的全年交付目标已经提升至35万台。3月19日,有市场消息称,小米将扩大在建的二期工厂至约105公顷,以应对持续增长的订单需求。

专家解读融资战略

在小米发布年报后,小米股价一路冲高,3月19日一度触及历史最高点59.45港元/股。透镜咨询创始人况玉清认为,小米此时确实有融资的需求:一方面是AI基础设施的投资巨大,可能将达到几十甚至上百亿元;另一方面,小米汽车需要推进产能,加快交付订单。而在股价冲高的情况下高位增发,对于小米而言是相对划算的。

天使投资人、资深人工智能专家郭涛也认为,小米选择当前节点融资有多重战略考量。从时机层面来看,2023年全球消费电子市场逐步回暖,叠加小米电动车业务进入量产前的关键阶段,此时融资能够为新业务“输血”,缓解研发投入压力。 郭涛认为,小米当前股价(53.25港元)处于近半年来的中高位,较2023年低点反弹超过40%,反映了市场对其生态链扩张和造车前景的乐观预期,此时配售对股价冲击较小,且能够以较低成本筹集资金。从行业背景来看,科技企业融资窗口受益于美联储加息周期接近尾声的利好影响而逐步打开,小米抓住流动性改善的契机,提前储备资金以应对市场竞争加剧。

比亚迪的融资案例

值得注意的是,今年3月4日,比亚迪也公告称,以335.2港元/股的价格配售1.298亿股H股新股,募资总额为435.09亿港元(约合56亿美元)。这是过去十年全球汽车行业规模最大的股权再融资项目,也是香港市场有史以来规模第二大的闪电配售项目。

市场反应与后市展望

小米此次大规模融资计划在市场上引发了广泛关注,其后续影响备受瞩目。

资本市场即时反馈

从资本市场的即时反馈来看,截至发稿,小米成交额已超过680亿港元,创下历史天量,股价报53.9港元/股,接近小米披露的配售价。

机构评级与目标价

招银国际在研报中表示,这笔资金将对小米智能手机、AIoT和电动汽车业务的全球扩张战略产生长期的正面影响,这将抵消近期3.2%的股权稀释担忧。 对于后市的走向,招银国际在研报中指出:“我们还注意到,在2020年12月的最后一次配售中,其股价在一个月内上涨了30%。”

同日,麦格理发布研报称,将小米列入首选股份名单,给予“买入”评级,目标价为66.75港元。麦格理认为,由于资本支出、库存和应收账款水平上升,小米2025年上半年的现金水平将较去年第四季度有所降低。截至2024年12月31日,公司处于净现金状态,考虑到公司已将今年新能源汽车交付目标从30万辆提高到35万辆,目前有一座新工厂正在建设,并计划今年在中国开设5000家小米之家门店,未来五年内在海外新增1万家小米之家门店,相信投资者目前更青睐具有强劲增长态势和高流动性的公司,因此会接受配股所带来的股权稀释问题。

股权架构变动

在此次配售的公告中,小米还披露了公司的最新股权架构。据公告显示,截至3月25日,雷军持有小米集团24.1%的股份,其他股东拥有小米集团75.9%的股份。小米集团完成上述配售事项后,雷军的持股比例将变为23.4%,承配人的持股比例为3.1%,其他股东的持股比例为73.6%。值得注意的是,雷军的投票权仍然超过60%(64.1%)。

雷军身家是否缩水?

今年2月底,雷军曾一度登顶成为中国首富。2月27日,小米股价大涨,市值逼近1.5万亿港元。当时,媒体根据雷军拥有小米24.2%的股权,再加上持有金山系股票的市值,以及通过顺为资本持股的财富,得出了雷军是中国首富的结论。

此次配售是否会稀释雷军的持股,从而导致其身家缩水呢? 郭涛认为,此次8亿股的配售来自于二级市场,雷军的持股数量份额变化不大。但从中长期来看,影响因素主要有两个:一是业务增长带来的估值提升,如果汽车年销量能够达到10万辆并实现生态协同,小米的市值有望突破万亿港元,雷军的财富也将随之水涨船高;二是股权稀释的风险,如果未来因为业务扩张而频繁融资,其持股比例可能会逐步下降。