雅戈尔(600177):波澜不惊的收盘,暗流涌动的资金

9月5日股价定格:看似平静的水面

2025年9月5日,雅戈尔(600177)的股价最终停留在7.36元,不多不少,刚好与前一日持平。表面上看,这只是股市中一个微不足道的瞬间,一个波澜不惊的收盘。但对于手握雅戈尔股票的股民来说,这数字背后可能隐藏着他们的期待、焦虑,甚至是对未来的某种预判。零涨幅,看似平静的水面下,资金的流动却可能暗流涌动,预示着接下来的方向。

资金流向解密:谁在进,谁在退?

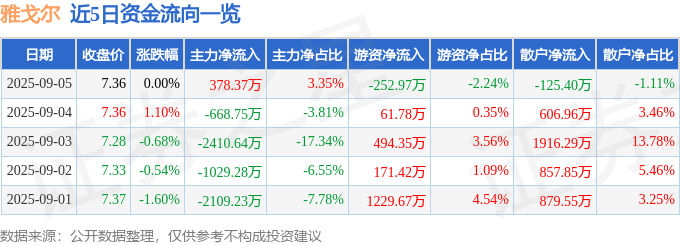

仅仅是持平,但资金可没闲着。数据显示,当天主力资金净流入378.37万元,占总成交额的3.35%。这说明有“大户”级别的资金看好雅戈尔,选择在这个价位买入。但与此同时,游资却净流出252.97万元,散户也流出了125.4万元。这就有点意思了,主力进场,游资和散户却在撤退,这到底是“聪明钱”的提前布局,还是“韭菜”的盲目跟风?要知道,股市里最不缺的就是反转剧情。

近5日的资金流向图,更直观地展现了这种博弈的状态。红色代表流入,绿色代表流出,红绿交织,多空双方的角力一目了然。问题是,这种状态会持续多久?谁又能笑到最后?

融资融券:一场胆识与杠杆的游戏

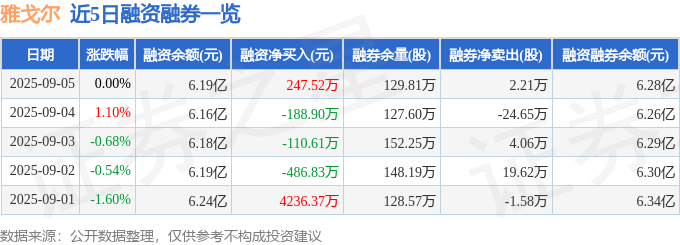

融资融券的数据,则为我们提供了另一个观察维度。当日,融资净买入247.52万元,说明有投资者选择借钱买入雅戈尔,看好其未来的上涨空间。而融券方面,融券余量高达129.81万股,这意味着市场中依然存在着相当数量的“空头”,他们押注雅戈尔股价将会下跌。融资融券余额高达6.28亿元,这不仅是一场资金的游戏,更是一场胆识和杠杆的游戏。谁能更准确地判断趋势,谁就能从中获利。

基本面扫描:雅戈尔的真实成色

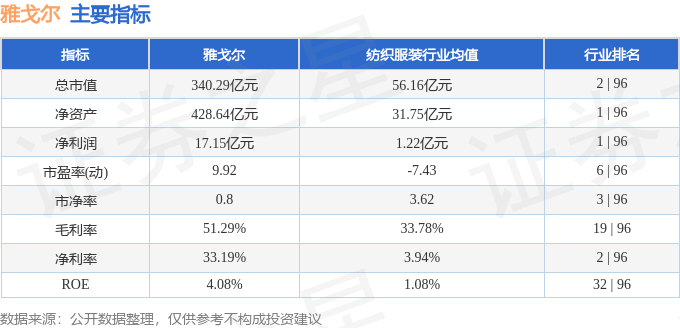

抛开这些眼花缭乱的资金数据,我们再来看看雅戈尔的基本面。2025年中报显示,公司主营收入51.11亿元,同比下降10.5%;归母净利润17.15亿元,同比下降8.04%。营收和利润双双下滑,这无疑给雅戈尔的未来蒙上了一层阴影。但与此同时,我们也要看到,雅戈尔的投资收益高达17.62亿元,这在一定程度上弥补了主营业务的不足。问题是,这种依靠投资收益的模式,能持续多久?

雅戈尔的主营业务包括品牌服装、地产开发和投资业务。在服装行业竞争日益激烈的今天,雅戈尔能否守住自己的品牌优势?在房地产市场调控的大背景下,雅戈尔的地产业务又将面临怎样的挑战?这些都是投资者需要认真思考的问题。

机构评级:9.13的目标价,是蜜糖还是毒药?

最近90天内,共有2家机构给出了“买入”评级,目标均价为9.13元。这个目标价,对于目前的7.36元来说,无疑具有相当的吸引力。但是,投资者需要注意的是,机构评级仅仅是参考,不能盲目迷信。机构的评级也可能存在偏差,甚至受到利益的驱动。9.13的目标价,究竟是机构给出的“蜜糖”,还是诱人入局的“毒药”?这需要投资者结合自身的情况,做出独立的判断。

雅戈尔股价定格7.36:表面风平浪静,实则暗藏玄机

雅戈尔(600177)在2025年9月5日收盘时,股价稳稳地停在了7.36元。说实话,看到这个数字,我的第一反应是:这股价也太“佛系”了吧!在这个不是大涨就是暴跌的股市里,能保持纹丝不动,简直就像一位老僧入定,淡定得让人有点……捉摸不透。但各位看官,股市里最忌讳的就是只看表面。这7.36元,看似风平浪静,实则暗藏着各种玄机,等着我们去挖掘。

你想啊,在信息爆炸的时代,任何一只股票的价格,都不仅仅是一个简单的数字,它背后都代表着无数人的判断、预期和情绪。7.36元,是多空双方力量暂时达成的平衡点,但这种平衡随时可能被打破。就像平静的海面,看似风平浪静,但海面之下,暗流涌动,随时可能掀起滔天巨浪。所以,我们不能只盯着这个数字,更要关注数字背后的东西:资金流向、市场情绪、公司基本面……这些才是决定雅戈尔未来走向的关键因素。这就像看人,不能只看脸,更要看内在,看人品,你说对不对?

更何况,股市这地方,向来不缺“故事”。今天你觉得它不行了,明天可能就突然给你一个惊喜;今天你觉得它稳如泰山,明天可能就直接给你一个“黑天鹅”。所以,对于雅戈尔这7.36元的股价,我们既不能盲目乐观,也不能轻易悲观,而是要保持一颗清醒的头脑,用理性的眼光去分析,去判断。毕竟,在股市里,只有冷静的人,才能笑到最后。

主力、游资、散户:一场资金的猫鼠游戏

好家伙,一提到“主力”、“游资”、“散户”这几个词,是不是瞬间感觉股市的味道就浓了起来?这三类资金,就像是股市里的三股势力,互相博弈,互相影响,共同决定着股价的走向。说白了,股市就是一场资金的游戏,而这三类资金,就是这场游戏里的玩家。但是,他们的角色和命运,却大相径庭。

先说说主力资金。这可是股市里的大佬,手握重金,一举一动都能影响市场的情绪。他们就像是猫,在股市里寻找猎物,一旦发现机会,就会毫不犹豫地出手。但他们可不是慈善家,他们的目标只有一个:低买高卖,从中获利。所以,他们会利用各种手段,比如制造消息、拉抬股价、打压股价等等,来达到自己的目的。散户在他们面前,就像是老鼠,一不小心就会被吃得骨头都不剩。

再来说说游资。这群人就像是股市里的游击队,哪里有机会就往哪里钻,行动迅速,手法灵活。他们不像主力那样有雄厚的资金实力,但他们却有敏锐的市场嗅觉。他们善于捕捉热点,追涨杀跌,短期内就能获得丰厚的回报。但游资的风险也很大,一旦判断失误,就会被套牢,血本无归。所以,游资就像是走钢丝,稍有不慎就会跌落万丈深渊。

最后说说散户。这可是股市里数量最多的群体,但也是最弱势的群体。他们资金有限,信息不足,往往是盲目跟风,追涨杀跌。散户就像是韭菜,一茬一茬地被收割。但散户也不要灰心,虽然力量弱小,但只要坚持学习,提高自己的投资能力,也能在股市里分一杯羹。记住,股市有风险,入市需谨慎!不要把全部身家都投入进去,更不要听信那些所谓的“内幕消息”,要相信自己的判断,做出理性的决策。

9月5日,主力资金净流入雅戈尔,游资和散户却在流出,这说明什么?说明主力可能在悄悄布局,而游资和散户可能在恐慌出逃。但这并不意味着主力就一定能成功,游资和散户就一定会失败。股市里没有永远的赢家,也没有永远的输家。关键在于,你要认清自己的角色,了解市场的规律,才能在这场猫鼠游戏里,找到自己的位置。

融资融券数据:多空博弈的筹码

各位看官,如果把股市比作一个赌场,那么融资融券就是赌桌上的筹码,而且是自带杠杆的那种!融资,相当于你向券商借钱来买股票,看涨;融券,则是向券商借股票来卖,看跌。所以,融资融券的数据,直接反映了市场对这只股票是看多还是看空,以及这种看多或看空的程度。

9月5日,雅戈尔的融资数据显示,融资买入1580.17万元,融资偿还1332.64万元,融资净买入247.52万元。这意味着,当天有超过两百万的资金,通过融资的方式流入了雅戈尔,说明有一部分投资者对雅戈尔的未来充满信心,愿意加杠杆博一把。但别忘了,融资是有成本的,是要支付利息的。如果股价没有如期上涨,这些融资买入的投资者,不仅赚不到钱,还要倒贴利息,那可就亏大了!

再来看看融券方面。融券卖出5.93万股,融券偿还3.72万股,融券余量129.81万股,融券余额955.4万元。这说明,市场上仍然有一批“空头”,他们认为雅戈尔的股价被高估了,或者说,他们认为雅戈尔的基本面存在问题,未来股价有下跌的风险。所以,他们借来股票卖出,等待股价下跌后再买回来,从中赚取差价。当然,如果股价不跌反涨,这些融券卖出的投资者,就要被迫高价买回股票,那可就损失惨重了!

从近5日的融资融券数据来看,多空双方的博弈非常激烈,融资余额和融券余额都在不断变化,说明市场对雅戈尔的看法存在很大的分歧。这种分歧,也给投资者带来了机会和风险。如果你是一个激进的投资者,你可以选择融资买入,或者融券卖出,博取高收益。但如果你是一个稳健的投资者,最好还是谨慎对待,不要轻易加杠杆,以免被市场无情地收割。

总之,融资融券的数据,就像一面镜子,反映了市场对一只股票的真实态度。但记住,镜子里的东西,不一定是真实的。你需要结合其他信息,做出独立的判断,才能在股市里生存下去。

雅戈尔财报解读:增长瓶颈还是价值洼地?

财报这东西,说实话,挺枯燥的。但对于投资者来说,它就像是一份体检报告,能告诉你一家公司的身体状况,是健康还是亚健康,有没有什么潜在的疾病。所以,即使再枯燥,我们也得硬着头皮看下去,毕竟,这关系到咱们的真金白银啊!

雅戈尔2025年中报显示,公司主营收入51.11亿元,同比下降10.5%;归母净利润17.15亿元,同比下降8.04%。这数据一出来,估计不少投资者心里就咯噔一下:营收和利润都下降了,这雅戈尔是不是不行了?别急,咱们还得仔细分析一下。

营收净利双降:传统服装行业的困境?

营收和净利润双双下降,这确实不是一个好消息。这可能说明,雅戈尔的主营业务遇到了瓶颈,市场竞争加剧,或者消费需求发生了变化。要知道,现在服装行业竞争非常激烈,各种快时尚品牌层出不穷,消费者选择太多了。雅戈尔作为一个老牌服装企业,要想保持增长,确实面临着很大的挑战。这就像一个老拳击手,面对年轻力壮的挑战者,想要卫冕冠军,必须付出更多的努力。

投资收益:雅戈尔的另一条腿?

但我们也要看到,雅戈尔的投资收益高达17.62亿元。这说明,雅戈尔除了卖衣服,还在投资其他领域,而且收益还不错。这就像一个人,除了本职工作,还有其他的收入来源,即使本职工作收入下降,也能靠其他收入维持生活。但是,这种依靠投资收益的模式,能持续多久?投资是有风险的,如果投资失败,那可就损失惨重了。所以,雅戈尔还是要努力发展主营业务,不能把鸡蛋都放在一个篮子里。

毛利率分析:品牌溢价还能撑多久?

还有一个值得关注的数据是毛利率,雅戈尔的毛利率为51.29%。这个数据说明,雅戈尔的品牌还是有一定的溢价能力的,消费者愿意为雅戈尔的品牌买单。但是,随着市场竞争的加剧,各种新品牌不断涌现,雅戈尔的品牌溢价还能撑多久?这是一个值得思考的问题。如果雅戈尔不能保持自己的品牌优势,毛利率可能会下降,盈利能力也会受到影响。

总的来说,雅戈尔的财报喜忧参半,既有亮点,也有隐忧。到底是增长瓶颈,还是价值洼地,还需要进一步观察。但有一点可以肯定,雅戈尔要想在竞争激烈的市场中生存下去,必须不断创新,提高自己的竞争力。

机构观点:目标价9.13,谁在唱多?

各位看官,炒股最怕的就是“听风就是雨”,尤其是听到机构的评级报告,更是要冷静分析,不能盲目跟风。机构的目标价,听听就好,别太当真。毕竟,机构也是人,也会犯错,而且有些机构的评级报告,背后可能还隐藏着一些利益关系。

最近90天内,共有2家机构给出了雅戈尔“买入”评级,目标均价为9.13元。看到这个目标价,你是不是有点心动?9.13元啊,比现在的7.36元高了不少,如果真的能涨到这个价位,那可就赚大了!但是,请你冷静一下,想想以下几个问题:

这两家机构是谁?他们的实力如何?他们的评级报告是否客观公正?他们有没有持有雅戈尔的股票?他们的目标价是基于什么逻辑?这些问题,你都搞清楚了吗?如果没有,那就请你谨慎对待这个9.13元的目标价,不要轻易All in。

要知道,机构的评级报告,只能作为参考,不能作为投资决策的唯一依据。机构的分析师,可能对行业和公司有一定的了解,但他们不可能掌握所有的信息,也不可能预测未来的所有变化。而且,有些机构的评级报告,背后可能存在利益关系,他们可能会为了抬高股价,或者为了配合某些资金的运作,而给出偏高的目标价。所以,我们不能完全相信机构的评级报告,要有自己的判断。

那么,我们应该如何看待这个9.13元的目标价呢?我的建议是:把它当作一个参考,但不要过于迷信。要结合雅戈尔的基本面、市场情绪、资金流向等因素,综合分析,做出自己的判断。如果你的判断是雅戈尔未来有上涨的潜力,那么你可以考虑买入。但如果你的判断是雅戈尔未来可能会下跌,那么你就要谨慎对待,甚至可以考虑卖出。

总之,在股市里,最重要的是保持独立思考的能力,不要被别人的观点左右。机构的评级报告,可以看,但不能全信。只有相信自己的判断,才能在股市里生存下去。