前言:港股財報,一場投資者的生存遊戲?

各位看官,如果您還認為財務報表只是會計師的數字遊戲,那在港股這個大染缸裡,恐怕連骨頭都剩不下來。這裡沒有溫柔的鄉,只有血淋淋的現實。港股財報,對投資者來說,不是選修課,而是必修的生存技能!

別再說看不懂港股財報了!

別再抱怨港股財報像天書了!什麼?會計準則看不懂?數據來源太混亂?別人的財報分析頭頭是道,你的分析卻像盲人摸象?醒醒吧!在這個資訊爆炸的時代,看不懂財報,就等於把錢丟進水裡!

這篇文章就是要挑戰你的舒適圈,帶你撥開港股財報的重重迷霧。我們將從最基礎的會計準則差異入手,手把手教你打造一套專屬的港股財務分析框架。有了這套框架,你就能像庖丁解牛一樣,輕鬆拆解港股財報,找出真正有價值的投資標的。所以,繫好安全帶,這是一場刺激又燒腦的投資之旅!

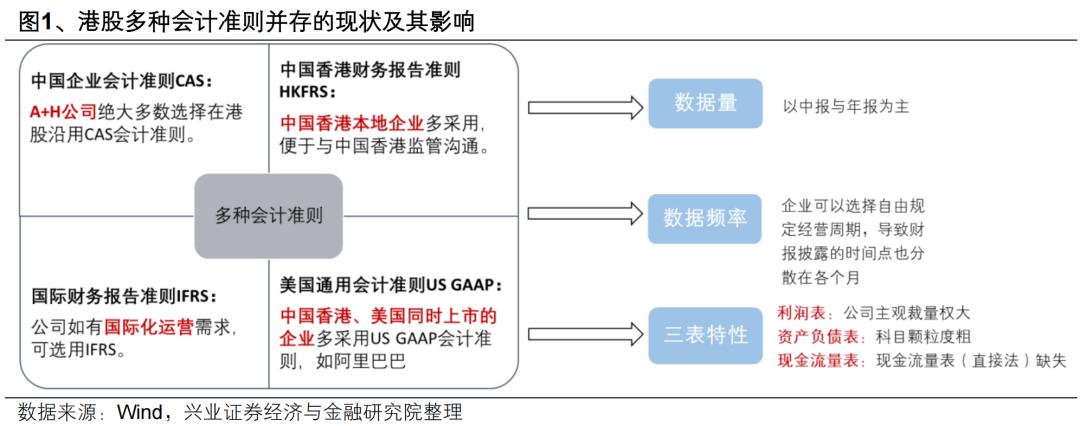

第一章:會計準則大亂鬥,港股財報的阿喀琉斯之踵

港股市場之所以讓許多內地投資者感到頭疼,並非因為它真的是什麼高深的學問,而是因為它就像一個「會計準則的聯合國」。各種標準混雜在一起,讓人一不小心就踩到雷。想像一下,你正在玩一個超級瑪莉的遊戲,結果突然冒出四種不同的遊戲規則,請問你還能順利通關嗎?

四大門派齊聚,誰才是武林盟主?

在A股,大家都是用中國企業會計準則(CAS)這套武功,招式統一,簡單明瞭。但在港股,情況就複雜多了。你可以看到中國企業會計準則(CAS)、香港財務報告準則(HKFRS)、國際財務報告準則(IFRS)和美國通用會計準則(US GAAP)這四大門派,各自亮出自己的獨門絕技。每一套準則都有自己的邏輯和側重點,如果投資者沒有練就火眼金睛,很容易被搞得暈頭轉向。例如,同樣是收入確認,在不同的準則下,確認的時間點和方式可能會有很大的差異。這就像在不同的餐廳點同一道菜,結果端上來的東西卻完全不一樣。

幣種百花齊放,投資者霧裡看花?

更刺激的是,港股財報的記帳貨幣也是五花八門。人民幣、美元、港幣、新加坡元、日元、馬來西亞林吉特…簡直就像一個小型聯合國貨幣展覽會。雖然說現在匯率換算很方便,但不同的幣種放在一起比較,總讓人覺得有點隔靴搔癢。而且,匯率波動本身也會對財報分析造成干擾,一不小心就會得出錯誤的結論。所以,投資港股,外匯知識也是一項必備技能。

季報失蹤事件簿:數據量不足,分析師集體崩潰?

與A股強制揭露季報不同,港股對季報並沒有強制性的要求。這意味著,如果你想追蹤一家港股公司的最新動態,很可能要等到半年報或年報出來才能一窺究竟。對於習慣了A股快節奏的投資者來說,這簡直是一種煎熬。數據量的不足,也給財務分析帶來了很大的挑戰。很多精密的分析模型,都需要大量的數據來支撐,如果數據不夠,分析結果的可靠性就會大打折扣。所以,在港股做分析師,耐心和毅力絕對是不可或缺的品質。

財報週期的秘密:想抄作業?沒那麼容易!

更讓人崩潰的是,港股公司的財報週期也是千奇百怪。有些公司採用自然年(1-12月),有些公司則根據自己的業務特性,選擇不同的起止時間。這意味著,你很難直接比較不同公司的財報數據,因為它們可能根本不在同一個時間段內。想抄別人的作業?沒那麼容易!你必須先搞清楚每家公司的財報週期,才能進行合理的比較和分析。這就像在不同的時區開會,一不小心就會錯過重要的資訊。

科目數值大不同:會計師的障眼法?

即使是同一個會計科目,在不同的會計準則下,數值也可能大相徑庭。在以IFRS為主導的港股市場,資產負債表的科目往往比較粗略,利潤表的主觀裁量權也比較大。更讓人頭疼的是,現金流量表甚至可能出現直接法報表缺失的情況。這意味著,你必須非常熟悉不同會計準則的差異,才能看穿這些數字背後的真相。否則,很容易被會計師的「障眼法」所迷惑,做出錯誤的投資決策。

第二章:拆解港股財報密碼:打造你的專屬分析框架

面對港股財報的重重迷霧,難道我們就只能束手就擒嗎?當然不!就像電影裡的英雄一樣,我們需要一套專屬的「裝備」,才能在這個市場上生存下去。這個「裝備」就是一套屬於你自己的港股財報分析框架。

內外兼修:既要看底子,也要看面子

一個好的財報分析框架,不能只看表面的數字,更要深入了解企業的本質。我們要像醫生一樣,既要檢查企業的「體格」(資產負債表),也要觀察企業的「氣色」(利潤表和現金流量表)。

所謂「底子」,指的是企業的內在素質,包括公司治理水平、資產質量、財務結構等等。這些因素決定了企業的長期發展潛力。所謂「面子」,指的是企業的外在經營表現,主要體現在現金流的創造能力上。一家企業如果空有亮麗的營收數字,卻無法產生足夠的現金流,那就像一個虛弱的病人,隨時都有可能倒下。

行業分析:從恒生指數成分股開始

有了分析框架,接下來就要選擇分析對象了。我的建議是,從你熟悉的行業入手,最好是從恒生指數的成分股開始。這些公司都是香港市場的龍頭企業,資訊披露相對完善,也更容易找到相關的研究報告。當然,如果你對某些特定的行業或公司特別感興趣,也可以選擇從它們入手。但請記住,知己知彼,才能百戰不殆。

數據清洗:讓數字說真話

在開始分析之前,還有一個非常重要的步驟,那就是數據清洗。由於港股公司選取的財報週期和記帳貨幣各不相同,我們需要將這些數據進行標準化處理,才能進行合理的比較。這就像洗菜一樣,必須把泥沙洗乾淨,才能做出美味的佳餚。數據清洗的過程可能會比較繁瑣,但這是保證分析結果準確性的關鍵。否則, Garbage in, garbage out,再厲害的分析框架也無濟於事。

第三章:重構財報:化繁為簡,洞悉企業真貌

面對一堆密密麻麻的會計科目,是不是覺得頭昏眼花?別擔心,我們將教你如何重新組織資產負債表和利潤表,將複雜的數字簡化成易於理解的資訊,就像將一堆零件組裝成一台精密的機器,讓你一眼就能看穿企業的運作模式。

重構資產負債表:摸清企業家底

傳統的資產負債表雖然詳細,但對於投資者來說,有些科目並不那麼重要。我們可以將資產負債表重新劃分為三大類:金融資產、經營資產和長期股權投資資產。

- 金融資產: 指的是企業持有的現金、銀行存款、股票、債券等,這些資產流動性強,可以隨時變現。但如果一家企業持有過多的金融資產,可能意味著它缺乏投資機會,或者管理層比較保守。

- 經營資產: 指的是企業用於日常經營的資產,包括存貨、應收帳款、廠房設備等。這些資產是企業創造利潤的基礎,但如果經營資產管理不善,也可能成為企業的負擔。

- 長期股權投資資產: 指的是企業對其他公司的股權投資,這些投資可能帶來長期的收益,但也存在一定的風險。如果一家企業長期股權投資佔比過高,可能意味著它過於依賴外部投資,而忽略了自身的發展。

通過重新組織資產負債表,我們可以更清晰地了解企業的資產結構,評估企業的財務風險和發展潛力。這就像摸清一個人的家底,知道他有多少錢、有多少房產,才能判斷他是否值得信賴。

重構利潤表:看穿獲利真相

傳統的利潤表只告訴我們企業賺了多少錢,但並沒有告訴我們錢是怎麼賺來的。我們可以將利潤表重新劃分為四大類:經營收益、金融投資收益、長期股權投資收益和營業外收支。

- 經營收益: 指的是企業從事主營業務所獲得的收益,這是企業最主要的收入來源。如果一家企業的經營收益持續增長,說明它的主營業務具有良好的競爭力。

- 金融投資收益: 指的是企業從事金融投資所獲得的收益,例如股票、債券的投資收益。這部分收益可能波動較大,不具有可持續性。

- 長期股權投資收益: 指的是企業從長期股權投資中所獲得的收益,例如股息、分紅等。這部分收益可能受到被投資企業經營狀況的影響。

- 營業外收支: 指的是企業與主營業務無關的收入和支出,例如處置固定資產的收益、政府補助等。這部分收支通常不具有可持續性。

通過重新組織利潤表,我們可以更深入地了解企業的盈利模式,評估企業的盈利能力和盈利質量。這就像看穿一個人的獲利真相,知道他的錢是怎麼賺來的,才能判斷他是否真正富有。

第四章:八大指標:解鎖港股投資的任督二脈

學了這麼多理論,現在終於要進入實戰環節了!就像武俠小說裡的主角,在練成絕世武功之前,需要打通任督二脈。在港股投資的世界裡,這八大指標就是你的任督二脈,掌握了它們,你就能在股市中自由馳騁,所向披靡!

指標一:實體 VS. 金融,誰才是真愛?

很多港股公司,尤其是那些「不務正業」的公司,喜歡把大量的資金投入到金融投資上,而不是專注於自己的主營業務。我們要警惕這種現象,因為這可能意味著管理層缺乏長遠規劃,或者對自己的主營業務缺乏信心。

經營資產回報率 = 經營收益 / 經營資產。

金融資產回報率 = 金融投資收益 / 金融資產

如果一家公司的金融資產回報率遠遠高於經營資產回報率,那就要小心了!這可能意味著它把太多的精力放在了「炒股」上,而忽略了「實業」。這種公司就像一個賭徒,靠運氣賺錢,而不是靠實力。

指標二:長期股權投資,豪賭還是穩賺?

有些港股公司喜歡大手筆地進行長期股權投資,希望通過投資其他公司來實現多元化發展。但這種投資往往風險較高,如果投資標的選擇不當,可能會造成巨大的損失。

長期股權投資回報率 = (合營公司損益 + 聯營公司損益) / 長期股權投資資產。

如果一家公司的長期股權投資回報率偏低,而且長期股權投資佔總資產的比例偏高,那就要懷疑管理層的戰略決策能力了。這可能意味著他們在「漫天撒錢」,但卻沒有得到更好的回報。

指標三:財務安全,別讓企業走鋼索

評估一家公司的財務安全,不能只看資產負債率,更要看它的長期融資結構是否合理。如果一家公司過度依賴短期債務,或者長期資產的融資來源主要是短期債務,那就要小心了!這就像走鋼索,隨時都有可能掉下去。

長期融資淨值比率 = (長期融資淨值) / (債務 + 股東權益) = (長期債務 + 股東權益 – 長期經營資產 – 長期股權投資 – 周轉性經營投入) / (債務 + 股東權益)。

指標四:戰略佈局,畫大餅還是真功夫?

評估一家公司的戰略佈局是否合理,不能只看它是否在擴張產能或進行併購,更要看這些戰略活動是否帶來了實際的回報。

戰略資產回報率 = (經營收益 + 長期股權投資收益) / (經營資產 + 長期股權投資資產)。

指標五:現金流,企業的血液

經營收益的現金含量 = 經營活動產生的現金流量淨額 / 經營收益絕對值

指標六:周轉性經營投入,小心被上下游綁架!

周轉性經營投入占比 = (營運資產 – 營運負債) / 總資產

指標七:議價能力,誰才是老大?

上游議價能力 = (應付賬款 + 應付票據 – 預付賬款) / 營業收入。

下游議價能力 = (預收賬款 + 合同負債 – 合同資產 – 應收賬款 – 應收票據 – 應收款項融資) / 營業收入

指標八:存貨周轉天數,企業效率放大鏡

存貨周轉天數 = 365 / (營業成本 / 存貨平均餘額)

第五章:港股選股實戰:打造你的黃金組合

理論說了一堆,現在是時候來點真格的了!讓我們把前面學到的知識應用到實戰中,打造一個能夠在港股市場上攻城掠地的「黃金組合」。這就像組建一支精銳部隊,只有經過嚴格篩選的士兵,才能成為你的戰友。

選股標準:八大指標,缺一不可

我們的選股標準非常嚴格,只有同時滿足以下八大指標的公司,才能夠進入我們的「黃金組合」:

- 實體經營績效高於金融理財: 這意味著公司專注於自己的主營業務,而不是把大量的資金投入到金融投資上。

- 長期股權投資審慎: 這意味著公司在進行長期股權投資時,會進行充分的風險評估,而不是盲目地擴張。

- 融資結構穩健無“短債長投”: 這意味著公司不會過度依賴短期債務,或者用短期債務來支持長期投資。

- 戰略資產回報率不斷向上: 這意味著公司的戰略佈局是有效的,能夠帶來實際的回報。

- 實業創造現金能力強: 這意味著公司能夠通過自己的主營業務,產生足夠的現金流。

- 上下游及存貨占用資源少: 這意味著公司對上下游具有較強的議價能力,能夠有效地控制存貨。

- 上下游議價能力不斷提升: 這意味著公司在產業鏈中的地位不斷提升,能夠獲得更多的利益。

- 存貨周轉不斷加速: 這意味著公司的管理效率不斷提升,能夠更快地將存貨轉化為現金。

記住,這八大指標缺一不可!只有同時滿足這些條件的公司,才能夠成為我們「黃金組合」的一員。

回測驗證:讓數據說話

光說不練假把式,我們需要通過回測來驗證這些選股標準的有效性。回測是指利用歷史數據,模擬按照既定的選股策略進行投資,觀察其收益情況。

我們可以選擇過去一段時間(例如五年或十年),按照上述的選股標準,每月或每季度調整一次投資組合,看看最終的收益率是否超過了市場平均水平。如果回測結果顯示,我們的「黃金組合」能夠持續跑贏大盤,那就證明我們的選股策略是有效的。

避開地雷:流動性是王道

在港股市場選股,除了關注公司的基本面之外,還要特別注意流動性。如果一家公司的股票交易量太低,即使它的基本面再好,也很難獲得理想的收益。

因此,在選擇港股標的時,一定要選擇那些交易量較大的股票,避免踩到「流動性陷阱」。畢竟,只有能夠順利買賣的股票,才能真正為你帶來收益。